Preguntas frecuentes

Preguntas frecuentes

1¿Qué Trabajadores y Trabajadoras Independientes están obligados a cotizar?

Los Trabajadores y Trabajadoras Independientes que emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario; que tengan menos de 55 años los hombres y menos de 50 años las mujeres, al 1 de enero de 2018; que no se encuentren afiliados a algunas de las instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA); y que no se encuentren pensionados.

Los/as trabajadores/as a honorarios que a la vez son trabajadores dependientes y que en dicha calidad hayan cotizado por menos del tope imponible. La Operación Renta año 2026 considera un tope máximo imponible de 87,8 UF, equivalente a $41.857.379, correspondiente al tope imponible vigente durante el año 2025, a partir del cual se realiza el cálculo de las cotizaciones.

Los/as trabajadores/as a honorarios que a la vez son trabajadores dependientes y que en dicha calidad hayan cotizado por menos del tope imponible. La Operación Renta año 2026 considera un tope máximo imponible de 87,8 UF, equivalente a $41.857.379, correspondiente al tope imponible vigente durante el año 2025, a partir del cual se realiza el cálculo de las cotizaciones.

2¿Quiénes determinan el pago de las cotizaciones? ¿Cómo y cuándo se hace?

Antes de cada declaración de impuesto a la renta, el Servicio de Impuestos Internos (SII) se encarga de determinar las cotizaciones de Seguridad Social con la información entregada por las Instituciones Previsionales y la información disponible en las bases de datos del SII.

3¿Cómo se realiza el pago de mis cotizaciones previsionales, calculadas por el Servicio de Impuestos Internos (SII)?

La Tesorería General de la República (TGR), utilizando las nóminas de instituciones y montos a pagar calculados por el Servicio de Impuestos Internos (SII), paga las cotizaciones previsionales y de Seguridad Social a las Instituciones en las que se encontraba afiliada la persona al 31 de diciembre del año anterior a la declaración de renta, con cargo al monto disponible para la devolución de impuestos.

Notas:

En caso de no encontrarse afiliado a instituciones previsionales, las cotizaciones se pagarán en el Instituto de Seguridad Laboral (ISL), la AFP licitada para nuevos cotizantes, y FONASA.

En caso de que la persona se hubiese cambiado de institución previsional, la nueva entidad solicitará a la antigua el envío de la cotización respectiva.

Notas:

En caso de no encontrarse afiliado a instituciones previsionales, las cotizaciones se pagarán en el Instituto de Seguridad Laboral (ISL), la AFP licitada para nuevos cotizantes, y FONASA.

En caso de que la persona se hubiese cambiado de institución previsional, la nueva entidad solicitará a la antigua el envío de la cotización respectiva.

4¿Cuándo paga la Tesorería General de la República (TGR) las cotizaciones previsionales?

– MAYO: Para declaraciones de renta dentro de plazo, se efectúa el pago a las AFP, en una sola cuota.

- JUNIO: Para declaraciones de renta dentro del plazo, se comienza el pago mensual a Isapres, FONASA, ISL y Mutuales de Seguridad. Estos pagos se efectúan en 12 cuotas mensuales

- AGOSTO: Para declaraciones de renta fuera de plazo, se efectúan pagos a AFP, Isapres, FONASA, ISL y Mutuales de Seguridad.

- SEPTIEMBRE Y NOVIEMBRE: se envía información a las Instituciones sobre cambios en los montos, no hay pago.

- JUNIO: Para declaraciones de renta dentro del plazo, se comienza el pago mensual a Isapres, FONASA, ISL y Mutuales de Seguridad. Estos pagos se efectúan en 12 cuotas mensuales

- AGOSTO: Para declaraciones de renta fuera de plazo, se efectúan pagos a AFP, Isapres, FONASA, ISL y Mutuales de Seguridad.

- SEPTIEMBRE Y NOVIEMBRE: se envía información a las Instituciones sobre cambios en los montos, no hay pago.

5¿Dónde puedo revisar que mis cotizaciones previsionales se hayan pagado correctamente?

Para verificar que las instituciones correspondientes hayan recibido el pago de las cotizaciones, se debe consultar en las siguientes instituciones:

- Cotizaciones de Salud: solicitar el certificado de cotizaciones en la Isapre a la que te encuentras afiliado o en Fonasa, según corresponda.

- Cotizaciones de pensión: Revisar la cartola de cotizaciones, en la AFP a la que se encuentra la persona afiliada.

- Seguro de Invalidez y Sobrevivencia: en la AFP respectiva.

- Seguro de Accidentes Laborales y enfermedades Profesionales y Seguro establecido en la Ley SANNA: en la Mutual respectiva o el ISL, según corresponda.

6¿Qué debo hacer si no figuran pagadas mis cotizaciones previsionales en las Instituciones informadas al Servicio de Impuestos Internos (SII)?

Lo primero, es revisar en la declaración de renta las Instituciones Previsionales que aparecen en el comprobante de pago de cotizaciones. Este documento se descarga en el sitio web del SII.

Si posterior a esa fecha, hubo un cambio de Institución previsional, el traspaso de fondos ocurre entre la Institución de origen hacia la nueva, según procedimientos propios de cada Institución.

Para conocer si la Tesorería General de la República (TGR), ya efectuó el pago de las cotizaciones previsionales, puede solicitar un Certificado de Pago en la plataforma digital de la TGR www.tgr.cl.

Si posterior a esa fecha, hubo un cambio de Institución previsional, el traspaso de fondos ocurre entre la Institución de origen hacia la nueva, según procedimientos propios de cada Institución.

Para conocer si la Tesorería General de la República (TGR), ya efectuó el pago de las cotizaciones previsionales, puede solicitar un Certificado de Pago en la plataforma digital de la TGR www.tgr.cl.

7¿Qué sucede con los pagos de las cotizaciones previsionales si fallece el titular?

Si el trabajador independiente fallece, la sucesión debe solicitar los dineros provenientes de las cotizaciones previsionales que se encuentran en arcas fiscales, presentando la posesión efectiva del contribuyente.

8¿Qué sucede si un trabajador a honorarios cotiza también como trabajador dependiente?

Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente, en un mismo año calendario, deberá cotizar anualmente por los honorarios y mensualmente por sus remuneraciones como dependiente. Para calcular cuánto deberá cotizar en su calidad de trabajador independiente, el Servicio de Impuestos Internos (SII), determinará la renta imponible anual sumando ambos tipos de ingresos (honorarios y remuneraciones); no debiendo cotizar más allá del límite máximo imponible anual para ese año.

9¿Qué ocurre si ya cotizaba como trabajador independiente?

La ley N°21.133 eliminó la opción que disponían los trabajadores independientes que perciben honorarios de realizar pagos mensuales de sus cotizaciones obligatorias (pagos provisionales), con el objetivo de que tales pagos sean rebajados de su obligación anual de cotizar. De esta forma, la Ley, estableció que la cotización previsional se deberá realizar en el proceso anual de declaración de impuesto a la renta y que el pago se efectuará a través de la retención del Impuesto que disponga dicho trabajador.

Las cotizaciones mensuales que puedan realizar los trabajadores independientes por las rentas percibidas a contar del año 2019, tendrán el carácter de voluntarias y no podrán ser descontadas de la obligación anual de cotizar.

Así también, la ley establece que los trabajadores independientes podrán realizar mensualmente pagos voluntarios de cotizaciones para mantener la cobertura previsional, en las siguientes situaciones:

Las cotizaciones mensuales que puedan realizar los trabajadores independientes por las rentas percibidas a contar del año 2019, tendrán el carácter de voluntarias y no podrán ser descontadas de la obligación anual de cotizar.

Así también, la ley establece que los trabajadores independientes podrán realizar mensualmente pagos voluntarios de cotizaciones para mantener la cobertura previsional, en las siguientes situaciones:

- En el período transitorio entre que una persona empieza a trabajar a honorarios y hasta antes de iniciar su cobertura producto de haber cotizado en la operación renta que corresponda de acuerdo con la ley.

- Las personas que perciben rentas adicionales que pueden o no corresponder a honorarios de manera de quedar cubierta por dichas rentas.

- Los trabajadores independientes que perciben honorarios por un monto bruto anual menor a 5 ingresos mínimos mensuales.

- Los trabajadores independientes que perciben honorarios de 55 años o más para los hombres y de 50 años o más para las mujeres al 1 de enero del 2018.

10Si tengo 50 años y nunca he cotizado, ¿qué gano con empezar a cotizar ahora?

Conforme a la Ley, están exentos de la obligación de cotizar las trabajadoras independientes que perciban honorarios y tengan 50 años o más en el caso de las mujeres y de 55 años o más en el caso de los hombres, al 1 de enero de 2018. Sin embargo, nada impide que puedan hacerlo en forma voluntaria, ya que les permitirá tener cobertura de Seguridad Social en todas las contingencias.

11¿Qué pasa si un trabajador emitió boletas por un monto bruto mayor a 5 ingresos mínimos mensuales y al año siguiente tiene contrato de trabajo como dependiente?, en este sentido, ¿Se debería cotizar en la operación renta de dicho año?

Si un trabajador independiente percibió honorarios por un monto mayor al mínimo imponible anual, cotizará como independiente respecto de sus honorarios percibidos en el año anterior en la operación renta del año siguiente. Si en el año siguiente, esta persona tiene contrato de trabajo como dependiente, comenzará a cotizar con esa calidad. En este caso ambas cotizaciones no son excluyentes, ya que tienen como referencia un periodo distinto.

12¿Cómo aumentará la retención de impuesto que se utilizará para el pago de la cotización a lo largo de los años?

La ley estableció a contar del año 2020 un alza de la retención de impuesto por los honorarios percibidos, la cual aumenta 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028. Con ello también cada año aumenta el monto de cotizaciones pagadas con dichas retenciones.

Para el año 2026, la retención de las boletas de honorarios corresponde a 15,25%.

Para el año 2026, la retención de las boletas de honorarios corresponde a 15,25%.

13Si percibí honorarios como independiente durante un año, pero quedé cesante el siguiente ¿Estoy cubierto?

Si un trabajador independiente percibió honorarios todo un año, estará cubierto desde julio del año siguiente hasta junio del año subsiguiente, independiente de su situación laboral. Por ejemplo, los honorarios percibidos durante el año 2025, por los que pagó cotizaciones en el Proceso de Renta de Abril de 2026 otorgan una cobertura que va desde el 1 julio de 2026 a 30 junio de 2027.

14¿Cómo afecta la aplicación de esta ley a la devolución de impuestos?

La ley N° 21.133 establece que la retención de impuestos debe destinarse al pago de cotizaciones de seguridad social, por lo que en la eventualidad que sobren retenciones una vez efectuado el citado pago, estas serán objeto de devolución, en caso de que no corresponda pagar impuesto. Por tanto, desde la vigencia de la referida ley la devolución de las retenciones de impuesto se ha visto afectada. En cuanto a la magnitud del efecto, variará de acuerdo con la elección del régimen de cobertura seleccionado por el trabajador independiente al momento de efectuar la declaración de impuesto a la renta (completa o parcial).

15Emito boletas de honorarios por primera vez este año 2026: ¿Cómo pago mis cotizaciones previsionales?

Quienes se encuentren iniciando labores a honorarios durante el año 2026 y quieran tener coberturas previsionales deberán cotizar como voluntarios para todos los regímenes durante el año 2026, y hasta junio de 2027. Esto debido a que el proceso de pago de cotizaciones de quienes inician labores como honorarios este año 2026 pagan sus cotizaciones previsionales en la Operación Renta 2027, cuyas prestaciones comienzan a tener vigencia el 1 de julio de 2027 hasta el 30 de junio de 2028.

16¿Cómo se determina el monto a cotizar de los Trabajadores y Trabajadoras Independientes?

Anualmente, los Trabajadores y Trabajadoras independientes están obligados a cotizar por una renta imponible anual calculada sobre el 80% del total de sus rentas brutas (honorarios), obtenidas en el año calendario anterior a la declaración de impuesto a la renta. La renta imponible anual resultante no podrá ser inferior a cuatro ingresos mínimos mensuales, ni superior a 12 veces el tope imponible mensual (actualmente de 87,8 UF mensuales, cerca de $42 millones de renta imponible anual para el año tributario 2026).

17¿Cuáles son las opciones de cotización?

Régimen de Cobertura Completa: Entrega cobertura total en el sistema de seguridad social. Se cotiza 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), Seguro de invalidez y sobrevivencia (SIS). Además, cobertura total en el sistema de salud y se aporta al fondo de pensiones.

Régimen de Cobertura Parcial: Para el año 2026, corresponde a la cotización del 80% de la renta imponible anual para salud y pensiones.

Se cotiza 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), Seguro de invalidez y sobrevivencia (SIS).

Esta opción de cobertura parcial otorga la posibilidad de disponer de una parte de la devolución de impuestos, pero disminuye la cobertura en salud y con ello, se percibe un menor monto en pagos de subsidios por licencias médicas y por subsidio de maternidad – permiso pre y post natal parental- y hay un aporte menos al fondo de pensiones.

Régimen de Cobertura Parcial: Para el año 2026, corresponde a la cotización del 80% de la renta imponible anual para salud y pensiones.

Se cotiza 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), Seguro de invalidez y sobrevivencia (SIS).

Esta opción de cobertura parcial otorga la posibilidad de disponer de una parte de la devolución de impuestos, pero disminuye la cobertura en salud y con ello, se percibe un menor monto en pagos de subsidios por licencias médicas y por subsidio de maternidad – permiso pre y post natal parental- y hay un aporte menos al fondo de pensiones.

18¿Cuándo se cotizará por el total de la renta imponible?

En el año tributario 2028 todos los trabajadores independientes cotizarán sobre el 100% de la renta imponible anual, destinando el 17% de la retención de impuestos al pago de las cotizaciones de seguridad social.

19Si el trabajador/a independiente opta por Cobertura parcial el primer año, ¿Podrá cambiarse a la Cobertura Completa al año siguiente?

El o la trabajadora podrá alternar entre ambas opciones durante el período transitorio, entre el año tributario 2019 y el año tributario 2028, informando al Servicio de Impuestos Internos (SII) en la respectiva operación renta de abril de cada año, accediendo a la cotización sobre la renta imponible anual fijada para el año respectivo.

20¿Cómo pagan las cotizaciones de seguridad social las y los trabajadores a honorarios obligados a cotizar?

El pago de las cotizaciones de seguridad social es anual y el cálculo de dichas cotizaciones se realiza en el proceso de declaración anual de impuesto a la renta, el cual se desarrolla en el mes de abril de cada año y de manera simultánea el pago con cargo a las retenciones de impuesto que tenga disponible el trabajador independiente.

21¿Afectará al nivel de cobertura de las prestaciones, si cotizo por un monto menor al 100% de la renta imponible anual en el periodo transitorio establecido en la Ley?

Sí. Los beneficios monetarios de las prestaciones sociales por lo general están determinados en función a la renta imponible mensual (renta imponible anual dividida por 12) utilizada para pagar la cotización asociada a cada seguro. En el caso de los subsidios por incapacidad laboral (pagos asociados a las licencias médicas) se determinan en base a la renta imponible mensual asignada a cada mes. Por esta razón, si el trabajador cotiza por una renta imponible anual inferior al 100% de esta, el subsidio se calculará en función a esa renta imponible anual disminuida y por la cual ha decidido cotizar durante el periodo que lo permite la ley.

Lo anterior no aplica para el seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales (ATEP), el seguro de invalidez y sobrevivencia (SIS) y el Seguro ley SANNA, debido a que la cotización para estos seguros se calcula sobre el 100% de la renta imponible anual, no existiendo la alternativa de rebajar dicha renta.

Lo anterior no aplica para el seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales (ATEP), el seguro de invalidez y sobrevivencia (SIS) y el Seguro ley SANNA, debido a que la cotización para estos seguros se calcula sobre el 100% de la renta imponible anual, no existiendo la alternativa de rebajar dicha renta.

22¿El aumento de la retención del 10% al 17% también se aplicará a los trabajadores a honorarios no obligados a cotizar?

Sí, se aplicará a todos los trabajadores independientes que perciban ingresos a honorarios, cualquiera sea el monto de dichos honorarios.

En el año 2026 la retención corresponde a 15,25%, el 2027 a 16% y el año 2028 a un 17%.

En el año 2026 la retención corresponde a 15,25%, el 2027 a 16% y el año 2028 a un 17%.

23¿Puede el Trabajador o la Trabajadora Independiente pagar mensualmente cotizaciones atrasadas de acuerdo con los cambios introducidos por la ley N° 21.133?

No, debido a que la ley estableció que el pago de cotizaciones es anual y en base a lo que calcula el Servicio de Impuestos Internos (SII), en el proceso de declaración anual del impuesto a la renta. Respecto de un trabajador independiente voluntario que quisiera tener cobertura mensual para un seguro social, tampoco pueden pagar atrasada una cotización, sino que, dentro del plazo máximo establecido para ello, esto es, hasta el último día hábil del mes calendario siguiente a aquel en que se percibieron las rentas imponibles declaradas. Por ejemplo, para realizar el pago de la cotización por honorarios percibidos en el mes de enero, tendría como plazo máximo hasta el último día hábil de febrero para realizarlo.

24Trabajé como independiente hasta mediados del año pasado, pero después me contrataron ¿Por qué me cobran también por las coberturas de ley SANNA y otros, si ya tengo eso pagado por mi empleador?

El trabajador independiente está obligado a cotizar en la operación renta respectiva por los honorarios percibidos el año anterior, para esto último y determinar la renta imponible anual, el Servicio de Impuestos Internos (SII) considerará las remuneraciones y rentas percibidas por su trabajo dependiente e independiente, respectivamente. Por tanto, corresponde realizar las cotizaciones destinadas a Seguridad Social, en las que se incluye Ley SANNA y otros seguros, hasta el tope imponible anual determinado por el SII.

25Coticé por la opción de Cobertura Parcial, pero ahora quiero cotizar por mi totalidad de ingresos ¿Puedo complementar pagando mensualmente?

Si cotizó por la opción parcial en la Operación Renta 2026, sólo es posible complementar esa modalidad de pago mediante cotizaciones voluntarias, en aquellos casos en que el trabajador o trabajadora perciba rentas superiores a las generadas el año anterior, ya sea por otras actividades que le generen ingresos, podrá complementar sus cotizaciones a través de pagos voluntarios mensuales.

26Para presentar mi licencia médica me pidieron adjuntar el comprobante de pago de cotizaciones ¿Cómo lo obtengo?

Para obtener el Comprobante de Cotizaciones Previsionales desde el sitio web del Servicio de Impuestos Internos (SII), se deben seguir las siguientes indicaciones:

1. Seleccionar el botón "Servicios On Line"

2. Seleccionar “Declaración de Renta”

3. Seleccionar "Consulta y seguimiento"

4. Seleccionar " Consulta y Estado de Declaración"

5. Ingresa con tu RUT y clave tributaria o con tu ClaveÚnica

6. Selecciona el año tributario

7. Selecciona “Ver Cálculo” o “Cálculo Previsional”

Con este último paso, se descargará por defecto el certificado en formato PDF con código de validez.

1. Seleccionar el botón "Servicios On Line"

2. Seleccionar “Declaración de Renta”

3. Seleccionar "Consulta y seguimiento"

4. Seleccionar " Consulta y Estado de Declaración"

5. Ingresa con tu RUT y clave tributaria o con tu ClaveÚnica

6. Selecciona el año tributario

7. Selecciona “Ver Cálculo” o “Cálculo Previsional”

Con este último paso, se descargará por defecto el certificado en formato PDF con código de validez.

PREGUNTAS DE ACUERDO CON LAS PRESTACIONES DE SEGURIDAD SOCIAL A LAS CUALES ACCEDE EL TRABAJADOR Y TRABAJADORA INDEPENDIENTE.

I. Derecho a recibir Asignaciones Familiares por sus cargas.

1¿Qué otros beneficios obtengo al cotizar como Trabajador/a Independiente?

Permite a Trabajadores y Trabajadoras independientes, solicitar al Instituto de Previsión Social (IPS) el reconocimiento de sus cargas familiares, para posteriormente cobrar el monto pecuniario de la respectiva Asignación Familiar o Maternal (si corresponde), o ejercer otros derechos y beneficios asociados al sistema único de prestaciones familiares y maternales.

Una carga corresponde al causante que da derecho a reconocer y/o cobrar la Asignación Familiar; el beneficiario o beneficiaria, en cambio, es quien puede reconocer y cobrar cuando corresponda el monto de la asignación que el causante genera.

El trámite se puede realizar durante todo el año en la Sucursal Virtual, el sitio web IPS en Línea y en las oficinas de ChileAtiende. https://www.chileatiende.gob.cl/fichas/34676-reconocimiento-de-cargas-para-asignacion-familiar-trabajadores-independientes

Una carga corresponde al causante que da derecho a reconocer y/o cobrar la Asignación Familiar; el beneficiario o beneficiaria, en cambio, es quien puede reconocer y cobrar cuando corresponda el monto de la asignación que el causante genera.

El trámite se puede realizar durante todo el año en la Sucursal Virtual, el sitio web IPS en Línea y en las oficinas de ChileAtiende. https://www.chileatiende.gob.cl/fichas/34676-reconocimiento-de-cargas-para-asignacion-familiar-trabajadores-independientes

2¿Quiénes causan el beneficio de Asignación Familiar?

Son causantes de Asignación Familiar:

- La o el cónyuge.

- Hijos e hijas, hijos adoptados o hijastros de hasta 18 años (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 18 años).

- Hijos, hijas, hijos adoptados o hijastros inválidos solteros de cualquier edad.

- Hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros, si están estudiando (el beneficio se mantendrá hasta el 31 de diciembre del año en que el causante cumple 24 años).

- Nietos y bisnietos, huérfanos de padre y madre o abandonados por estos (hasta los 18 años).

- Nietos y bisnietos, huérfanos de padre y madre o abandonados por estos, solteros, si están estudiando (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 24 años).

- Nietos y bisnietos inválidos solteros (sin límite de edad).

- La madre viuda (sin importar su edad). - Ascendientes mayores de 65 años o inválidos.

- Niños y niñas huérfanos o abandonados menores de 18 años al cuidado de alguna institución.

- Niños y niñas huérfanos o abandonados al cuidado de alguna institución entre los 18 y 24 años, si están estudiando (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 24 años).

- Niños y niñas huérfanos o abandonados inválidos al cuidado de alguna institución (sin límite de edad). - Trabajadoras embarazadas (para efectos de asignación familiar de quien está por nacer)

- La cónyuge embarazada (para efectos de asignación familiar de quien está por nacer).

- Menores de 18 años al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618), el beneficio se mantendrá hasta diciembre del año en que el causante cumpla 18 años.

- Personas inválidas de cualquier edad al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618).

- Estudiantes de entre 18 y 24 años (hasta diciembre del año en que los cumple) al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618).

- Hijo del otro conviviente civil, menor o igual a 18 años - Hijo del otro conviviente civil, invalido sin límite de edad

- Hijo del otro conviviente civil, estudiantes entre 18 y 24 años

- La o el cónyuge.

- Hijos e hijas, hijos adoptados o hijastros de hasta 18 años (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 18 años).

- Hijos, hijas, hijos adoptados o hijastros inválidos solteros de cualquier edad.

- Hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros, si están estudiando (el beneficio se mantendrá hasta el 31 de diciembre del año en que el causante cumple 24 años).

- Nietos y bisnietos, huérfanos de padre y madre o abandonados por estos (hasta los 18 años).

- Nietos y bisnietos, huérfanos de padre y madre o abandonados por estos, solteros, si están estudiando (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 24 años).

- Nietos y bisnietos inválidos solteros (sin límite de edad).

- La madre viuda (sin importar su edad). - Ascendientes mayores de 65 años o inválidos.

- Niños y niñas huérfanos o abandonados menores de 18 años al cuidado de alguna institución.

- Niños y niñas huérfanos o abandonados al cuidado de alguna institución entre los 18 y 24 años, si están estudiando (el beneficio se mantendrá hasta diciembre del año en que el causante cumple 24 años).

- Niños y niñas huérfanos o abandonados inválidos al cuidado de alguna institución (sin límite de edad). - Trabajadoras embarazadas (para efectos de asignación familiar de quien está por nacer)

- La cónyuge embarazada (para efectos de asignación familiar de quien está por nacer).

- Menores de 18 años al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618), el beneficio se mantendrá hasta diciembre del año en que el causante cumpla 18 años.

- Personas inválidas de cualquier edad al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618).

- Estudiantes de entre 18 y 24 años (hasta diciembre del año en que los cumple) al cuidado de alguna persona que se preste para ello, a fin de que viva con su familiar, y el juez considere capacitada para dirigir su educación (artículo 29, Ley Nº 16.618).

- Hijo del otro conviviente civil, menor o igual a 18 años - Hijo del otro conviviente civil, invalido sin límite de edad

- Hijo del otro conviviente civil, estudiantes entre 18 y 24 años

3¿Quiénes pueden recibir el pago de la Asignación Familiar por parte del Instituto de Previsión Social?

- Trabajadores y Trabajadoras independientes del régimen antiguo (imponentes del ex Servicio de Seguro Social, ex EMPART y ex Caja Hípica, etc.) DIPRECA o CAPREDENA.

- Trabajadores y Trabajadoras independientes afiliados al sistema de capitalización individual, que cumplan con los requisitos legales establecidos.

- Trabajadores y Trabajadoras independientes afiliados al sistema de capitalización individual, que cumplan con los requisitos legales establecidos.

4¿Cuándo procede el pago de la carga familiar y dónde reclamar el pago?

Si corresponde, el beneficio se pagará anualmente por el IPS (por cada carga familiar y maternal reconocida al 31 de diciembre del año al que corresponden dichas asignaciones) y siempre que:

- El Trabajador o Trabajadora independiente esté al día en el pago de todas sus cotizaciones previsionales (pensiones, seguros de invalidez y sobrevivencia y de acompañamientos de niños y niñas, salud laboral y salud común).

- Tengan que solventar los gastos de causantes o cargas familiares que viven a sus expensas y que no perciban ningún tipo de ingresos para mantenerse por sí mismas (por edad, invalidez u otra causa), o de percibirlos sean inferiores al 50% del ingreso mínimo. Para estos efectos no se consideran los ingresos que recibe el causante por concepto de pensiones de orfandad.

Ante cualquier duda o consulta, ingresar al enlace www.chileatiende.cl, si requiere más información, llame al 101, de lunes a viernes de 8:00 a 18:00 horas.

- El Trabajador o Trabajadora independiente esté al día en el pago de todas sus cotizaciones previsionales (pensiones, seguros de invalidez y sobrevivencia y de acompañamientos de niños y niñas, salud laboral y salud común).

- Tengan que solventar los gastos de causantes o cargas familiares que viven a sus expensas y que no perciban ningún tipo de ingresos para mantenerse por sí mismas (por edad, invalidez u otra causa), o de percibirlos sean inferiores al 50% del ingreso mínimo. Para estos efectos no se consideran los ingresos que recibe el causante por concepto de pensiones de orfandad.

Ante cualquier duda o consulta, ingresar al enlace www.chileatiende.cl, si requiere más información, llame al 101, de lunes a viernes de 8:00 a 18:00 horas.

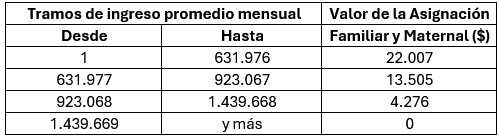

5¿Cuáles son los tramos de ingresos para saber si me corresponde Asignación Familiar?

El monto de la Asignación Familiar y Maternal depende del ingreso que recibas.

Los valores que rigen a contar del 1º de enero de 2026:

Importante: Si recibes la Asignación Familiar por invalidez, te corresponderá el doble del monto.

Los valores que rigen a contar del 1º de enero de 2026:

Importante: Si recibes la Asignación Familiar por invalidez, te corresponderá el doble del monto.

6¿Cómo averiguar si existen montos pendientes de pago de asignación familiar o maternal?

Es posible averiguar directamente en oficinas de ChileAtiende, o en su sitio web, en el siguiente link, con clave única en “Consultar Pago”:

https://www.chileatiende.gob.cl/fichas/114807-consulta-de-pago-de-asi

II. Derecho a cobertura de seguridad y salud laboral (Accidentes del Trabajo y Enfermedades Profesionales – ATEP).

1¿Cómo me puedo inscribir en el Instituto de Seguridad Laboral (ISL)?

El instituto de Seguridad Laboral es el organismo público administrador de la Ley 16.744.

Es posible realizar su inscripción de acuerdo con lo siguiente:

˗ Trabajador o Trabajadora Independiente Voluntario: Incluye a socios dueño de empresa y honorarios sin retención en operación renta: directamente en la página www.isl.gob.cl en el banner REGISTRO INDEPENDIENTE con clave única. https://trabajadores.isl.gob.cl/

˗ Trabajador o Trabajadora Independiente a Honorario con retención en la Operación Renta: debe completar sus datos de registro directamente en la página www.isl.gob.cl en el banner OPERACIÓN RENTA con clave única https://registroindependiente.isl.gob.cl/Consultar.

Es posible realizar su inscripción de acuerdo con lo siguiente:

˗ Trabajador o Trabajadora Independiente Voluntario: Incluye a socios dueño de empresa y honorarios sin retención en operación renta: directamente en la página www.isl.gob.cl en el banner REGISTRO INDEPENDIENTE con clave única. https://trabajadores.isl.gob.cl/

˗ Trabajador o Trabajadora Independiente a Honorario con retención en la Operación Renta: debe completar sus datos de registro directamente en la página www.isl.gob.cl en el banner OPERACIÓN RENTA con clave única https://registroindependiente.isl.gob.cl/Consultar.

2¿Dónde se paga la cotización del Instituto de Seguridad Laboral (ISL)?

- Trabajador o Trabajadora independiente Voluntario, incluye a socios dueño de empresa y honorarios sin retención en Operación Renta: directamente en el portal electrónico de Previred, hasta el último día hábil, a partir del mes siguiente de la inscripción. En Previred puede pagar electrónicamente o bajar cupón y pagar en bancos en convenio con Previred.

Solo en caso de no poder acceder a dicha opción puede pagar manualmente, debiendo mes a mes obtener talón de pago en las sucursales del ISL y pagarlo en Banco Estado, indicando “convenio IPS”.

Es importante considerar, que los trabajadores independientes voluntarios no pueden pagar cotizaciones atrasadas.

- Trabajador o Trabajadora independiente a Honorario Operación Renta: Mediante la operación renta se retuvo las cotizaciones y cubre desde el mes de julio del año operación renta hasta el mes de junio del año siguiente.

En caso de que no haya tenido retención o que el monto retenido no le permita cubrir todo el año, para acceder a la cobertura deberá pagar a ISL los montos adeudados, situación que será informada vía correo electrónico por ISL. También podrá consultar por esta materia en la siguiente dirección cobranzas@isl.gob.cl.

En el caso que se desee incrementar cotizaciones, el trabajador o trabajadora que perciba rentas superiores a las generadas el año anterior, puede pagar en PREVIRED, previa habilitación de ISL en el siguiente correo independientes@isl.gob.cl

Importante: considerar que el monto para incrementar sus cotizaciones no puede superar el tope imponible.

Solo en caso de no poder acceder a dicha opción puede pagar manualmente, debiendo mes a mes obtener talón de pago en las sucursales del ISL y pagarlo en Banco Estado, indicando “convenio IPS”.

Es importante considerar, que los trabajadores independientes voluntarios no pueden pagar cotizaciones atrasadas.

- Trabajador o Trabajadora independiente a Honorario Operación Renta: Mediante la operación renta se retuvo las cotizaciones y cubre desde el mes de julio del año operación renta hasta el mes de junio del año siguiente.

En caso de que no haya tenido retención o que el monto retenido no le permita cubrir todo el año, para acceder a la cobertura deberá pagar a ISL los montos adeudados, situación que será informada vía correo electrónico por ISL. También podrá consultar por esta materia en la siguiente dirección cobranzas@isl.gob.cl.

En el caso que se desee incrementar cotizaciones, el trabajador o trabajadora que perciba rentas superiores a las generadas el año anterior, puede pagar en PREVIRED, previa habilitación de ISL en el siguiente correo independientes@isl.gob.cl

Importante: considerar que el monto para incrementar sus cotizaciones no puede superar el tope imponible.

3¿Dónde puedo sacar certificado de adherido al Instituto de Seguridad Laboral (ISL)?

- Trabajador o Trabajadora independiente Voluntario, incluye a socios dueño de empresa y honorarios sin retención en Operación Renta: Al finalizar la inscripción en la página web ISL, recibirá de manera inmediata al comprobante de afiliación a la Institución. Si requiere otro formato de certificado éste podrá ser solicitado directamente en las sucursales del ISL o bien al correo independientes@isl.gob.cl.

- Trabajador o Trabajadora independiente a Honorario Operación Renta: Los trabajadores/as operación renta deben completar su registro en nuestra página web www.isl.gob.cl (https://registroindependiente.isl.gob.cl/Consultar), al finalizar registro inmediatamente accederá al comprobante de afiliación a la Institución. Si requiere otro formato de certificado lo puede solicitar directamente en las sucursales del ISL o bien al correo independientes@isl.gob.cl.

- Trabajador o Trabajadora independiente a Honorario Operación Renta: Los trabajadores/as operación renta deben completar su registro en nuestra página web www.isl.gob.cl (https://registroindependiente.isl.gob.cl/Consultar), al finalizar registro inmediatamente accederá al comprobante de afiliación a la Institución. Si requiere otro formato de certificado lo puede solicitar directamente en las sucursales del ISL o bien al correo independientes@isl.gob.cl.

4¿En qué casos obtengo cobertura de beneficios a través del Instituto de Seguridad Laboral (ISL)?

- Accidentes del Trabajo: Los que ocurren a causa o con ocasión del trabajo y que producen incapacidad o muerte. Los elementos del accidente son: una lesión, la relación causal u ocasional entre el trabajo y la lesión, y la incapacidad o muerte del accidentado.

- Accidentes de Trayecto: son aquellos ocurridos en el trayecto directo, de ida o de regreso, entre la habitación y el lugar de trabajo, y aquellos que ocurran en el trayecto directo entre dos lugares de trabajo.

- Enfermedades Profesionales: todas aquellas causadas de una manera directa por el ejercicio de la profesión o el trabajo que realice una persona y que le produzca incapacidad temporal, permanente o muerte.

- Accidentes de Trayecto: son aquellos ocurridos en el trayecto directo, de ida o de regreso, entre la habitación y el lugar de trabajo, y aquellos que ocurran en el trayecto directo entre dos lugares de trabajo.

- Enfermedades Profesionales: todas aquellas causadas de una manera directa por el ejercicio de la profesión o el trabajo que realice una persona y que le produzca incapacidad temporal, permanente o muerte.

5 ¿Qué beneficios obtengo como trabajadora o trabajador independiente, al estar registrado y con cotizaciones al día en el ISL, ya sea como independiente voluntario o por retención en la Operación Renta?

- Prestaciones Médicas – Rehabilitadoras: No tienen costo alguno para el trabajador o trabajadora y serán entregadas hasta lograr su completa recuperación, o mientras subsistan secuelas de su accidente. Para la entrega de las prestaciones médicas, el Instituto de Seguridad Laboral (ISL), cuenta con una importante red de prestadores entre ellas Hospital Clínico U. de Chile, prestadores de la Asociación Chilena de Seguridad y Clínicas regionales. Las prestaciones médicas son:

• Atención médica, quirúrgica y dental.

• Hospitalización, si fuere necesario.

• Medicamentos y productos farmacéuticos.

• Prótesis y aparatos ortopédicos y su reparación.

• Rehabilitación física.

• Reeducación profesional.

• Gastos de traslados y cualquier otro que sea necesario para el otorgamiento de estas prestaciones.

- Prestaciones Económicas: En el caso que el accidente de trabajo, accidente de trayecto o enfermedad profesional, le ocasione a una trabajadora o trabajador adherido al Instituto algún grado de incapacidad o la muerte, el Instituto de Seguridad Laboral (ISL), entrega las prestaciones según corresponda, la cual puede recibir el mismo trabajador o trabajadora o la viuda o el viudo (que sea inválido o tenga dependencia económica de la fallecida), hijas/os y ascendientes reconocidos como carga familiar.

Las prestaciones que el Instituto de Seguridad Laboral (ISL), entrega son las siguientes:

• Por incapacidad temporal: pago de subsidios o licencia.

• Por incapacidad permanentes: indemnización global y pensiones de invalidez, parcial o total, o de gran invalidez.

• Por fallecimiento del trabajador o pensionado inválido: pensiones de viudez, pensión para la madre de los hijos de filiación no matrimonial, pensiones de orfandad para hijos/as (de acuerdo a requisitos) y a falta de los anteriores, pensión para los ascendientes que causaban asignación familiar, según corresponda.

- Prestaciones Preventivas:

Los productos de prevención de riesgos disponibles son los siguientes:

• Asistencia técnica en prevención de riesgos de accidentes del trabajo y enfermedades profesionales.

• Asesorías en Salud y Seguridad en el trabajo auto gestionadas a través de contenidos disponibles en portal web Campus Prevención: infografías, material audiovisual, contenidos temáticos, literatura técnica, simuladores.

• Malla de cursos auto gestionados a través de contenido disponible en portal web Campus Prevención: Curso Ley 16.744, Obligaciones legales básicas, Diagnóstico de necesidades de capacitación en prevención de riesgos laborales, Estrés laboral, Ergonomía básica y Ejercicio compensatorios y pausas saludables.

• Listas de autoevaluación del puesto de trabajo.

• Invitación a seminarios, congresos, talleres, encuentros.

• Exámenes ocupacionales.

• Atención médica, quirúrgica y dental.

• Hospitalización, si fuere necesario.

• Medicamentos y productos farmacéuticos.

• Prótesis y aparatos ortopédicos y su reparación.

• Rehabilitación física.

• Reeducación profesional.

• Gastos de traslados y cualquier otro que sea necesario para el otorgamiento de estas prestaciones.

- Prestaciones Económicas: En el caso que el accidente de trabajo, accidente de trayecto o enfermedad profesional, le ocasione a una trabajadora o trabajador adherido al Instituto algún grado de incapacidad o la muerte, el Instituto de Seguridad Laboral (ISL), entrega las prestaciones según corresponda, la cual puede recibir el mismo trabajador o trabajadora o la viuda o el viudo (que sea inválido o tenga dependencia económica de la fallecida), hijas/os y ascendientes reconocidos como carga familiar.

Las prestaciones que el Instituto de Seguridad Laboral (ISL), entrega son las siguientes:

• Por incapacidad temporal: pago de subsidios o licencia.

• Por incapacidad permanentes: indemnización global y pensiones de invalidez, parcial o total, o de gran invalidez.

• Por fallecimiento del trabajador o pensionado inválido: pensiones de viudez, pensión para la madre de los hijos de filiación no matrimonial, pensiones de orfandad para hijos/as (de acuerdo a requisitos) y a falta de los anteriores, pensión para los ascendientes que causaban asignación familiar, según corresponda.

- Prestaciones Preventivas:

Los productos de prevención de riesgos disponibles son los siguientes:

• Asistencia técnica en prevención de riesgos de accidentes del trabajo y enfermedades profesionales.

• Asesorías en Salud y Seguridad en el trabajo auto gestionadas a través de contenidos disponibles en portal web Campus Prevención: infografías, material audiovisual, contenidos temáticos, literatura técnica, simuladores.

• Malla de cursos auto gestionados a través de contenido disponible en portal web Campus Prevención: Curso Ley 16.744, Obligaciones legales básicas, Diagnóstico de necesidades de capacitación en prevención de riesgos laborales, Estrés laboral, Ergonomía básica y Ejercicio compensatorios y pausas saludables.

• Listas de autoevaluación del puesto de trabajo.

• Invitación a seminarios, congresos, talleres, encuentros.

• Exámenes ocupacionales.

III. Derecho al Seguro para el Acompañamiento de niños y niñas (Seguro SANNA).

1 ¿Qué es el seguro SANNA?

Es un seguro obligatorio para los padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, para que puedan ausentarse justificadamente de su trabajo durante un tiempo determinado, con el objeto de prestarles atención, acompañamiento o cuidado personal, recibiendo durante ese período un subsidio que reemplace total o parcialmente su remuneración o renta mensual.

2¿Los Trabajadores y Trabajadoras Independientes están protegidos por el Seguro SANNA?

Los Trabajadores y Trabajadoras Independientes (honorarios y voluntarios) que coticen y cumplan con los requisitos se encuentran cubiertos por el Seguro SANNA.

3¿Quiénes son causantes del Seguro, según edad y contingencia protegida?

a. Los niños y niñas mayores de 1 año y menores de 18 años de edad, tratándose de las contingencias de cáncer, trasplante de órgano sólido y de progenitores hematopoyéticos y fase o estado terminal de la vida.

b. Los niños y niñas mayores de 1 año y menores de 15 años de edad, tratándose de la contingencia accidente grave con riesgo de muerte o de secuela funcional grave y permanente.

c. Los niños y niñas mayores de 1 año y menores de 5 años de edad, tratándose de la contingencia enfermedad grave que requiera hospitalización en una unidad de cuidados intensivos o de tratamientos intermedios.

b. Los niños y niñas mayores de 1 año y menores de 15 años de edad, tratándose de la contingencia accidente grave con riesgo de muerte o de secuela funcional grave y permanente.

c. Los niños y niñas mayores de 1 año y menores de 5 años de edad, tratándose de la contingencia enfermedad grave que requiera hospitalización en una unidad de cuidados intensivos o de tratamientos intermedios.

4¿Tengo derecho a la emisión de la Licencia Médica en mi calidad de Trabajador o Trabajadora Independiente, para acceder al Seguro SANNA?

Sí, tiene derecho. La licencia médica será otorgada al trabajador o trabajadora por el médico tratante del niño o niña y en ella deberá certificarse la ocurrencia de alguna de las condiciones graves de salud señaladas en el artículo 7° de la ley N°21.063. En este proceso se debe completar el Formulario SANNA, elaborado por la Superintendencia de Seguridad Social (SUSESO), para fundar la licencia médica.

Esto de conformidad al inciso segundo del artículo 7° transitorio de la ley N°21.063, hasta el 1° de febrero de 2019, el permiso se otorgará en un formulario elaborado por la Superintendencia de Seguridad Social SUSESO. https://www.suseso.cl/606/w3-article-481557.html.

- Otorgamiento y Tramitación de la licencia médica.

Las y los trabajadores independientes deberán completar los datos de su responsabilidad de la licencia médica SANNA y del informe complementario respectivo, y acompañar los demás antecedentes requeridos, debiendo presentarla ante la COMPIN de su domicilio o a la competente según el lugar en que se encuentre cuidando al niño o niña, dentro de los 2 días hábiles siguientes a la fecha de su emisión. Para más información visite: https://www.suseso.cl/606/w3-propertyvalue-137400.html.

Esto de conformidad al inciso segundo del artículo 7° transitorio de la ley N°21.063, hasta el 1° de febrero de 2019, el permiso se otorgará en un formulario elaborado por la Superintendencia de Seguridad Social SUSESO. https://www.suseso.cl/606/w3-article-481557.html.

- Otorgamiento y Tramitación de la licencia médica.

Las y los trabajadores independientes deberán completar los datos de su responsabilidad de la licencia médica SANNA y del informe complementario respectivo, y acompañar los demás antecedentes requeridos, debiendo presentarla ante la COMPIN de su domicilio o a la competente según el lugar en que se encuentre cuidando al niño o niña, dentro de los 2 días hábiles siguientes a la fecha de su emisión. Para más información visite: https://www.suseso.cl/606/w3-propertyvalue-137400.html.

5¿Cuáles son los requisitos para acceder al pago del Seguro?

- Trabajador y Trabajadora Independiente obligado a cotizar: Se entenderán cumplidos los requisitos de acceso al seguro, a partir del día 1 de julio del año en que se pagaron las cotizaciones y hasta el día 30 de junio del año siguiente a dicho pago. Contar con una licencia médica emitida, junto con los demás documentos y certificaciones que correspondan.

- Trabajador y Trabajadora Independiente no obligado para cotizar: Registrar a lo menos 12 cotizaciones previsionales mensuales, en los últimos 24 meses anteriores a la fecha de inicio de la licencia médica; las 5 últimas cotizaciones más próximas al inicio de la licencia médica deben ser continuas; encontrarse al día en el pago de las cotizaciones para pensiones, salud, el seguro de la ley N° 16.744 y para este seguro y contar con una licencia médica emitida, junto con los demás documentos y certificaciones que correspondan.

- Trabajador y Trabajadora Independiente no obligado para cotizar: Registrar a lo menos 12 cotizaciones previsionales mensuales, en los últimos 24 meses anteriores a la fecha de inicio de la licencia médica; las 5 últimas cotizaciones más próximas al inicio de la licencia médica deben ser continuas; encontrarse al día en el pago de las cotizaciones para pensiones, salud, el seguro de la ley N° 16.744 y para este seguro y contar con una licencia médica emitida, junto con los demás documentos y certificaciones que correspondan.

6¿Cómo se calcula el monto de Subsidio SANNA?

Para los Trabajadores y Trabajadoras Independientes obligados a cotizar, el subsidio se calculará en base a la renta anual imponible dividida por doce del subsidio o de ambos, por la que hubieran cotizado para el año en que se inicia el permiso.

Mientras que, para los Trabajadores y Trabajadoras Independientes no obligados a cotizar, el monto del subsidio se calculará sobre la base del promedio de las rentas netas y subsidios percibidos dentro de los cinco meses anteriores más próximos al mes en que se inicia el permiso.

(Para más información de Ley SANNA consultar en https://www.suseso.cl/)

IV. Derecho a cobertura en salud régimen previsional común; Prestaciones médicas y/o monetarias (pago de subsidios por incapacidad laboral proveniente de licencias médicas).

1¿Los Trabajadores y Trabajadoras Independientes, tienen derecho a presentar licencia médica de origen común o de protección a la maternidad o paternidad?

Si, tienen derecho.

2¿Cómo tramitan la licencia médica las y los Trabajadores Independientes?

Deben completar los antecedentes personales, laborales y previsionales que corresponda en el formulario de la licencia y remitirla a la COMPIN competente si su Sistema de Salud es FONASA. Si su sistema de salud es ISAPRE deben hacerla llegar a ésta.

3 ¿A quién le presentan la licencia médica los Trabajadores y Trabajadoras, que emiten boletas de honorarios a un Servicio Público o Municipalidad?

Ellos deben completar los antecedentes requeridos en la licencia médica y hacerla llegar a la COMPIN competente o ISAPRE, según su sistema de salud.

Es decir, es un error que la entreguen a la entidad pública o municipal a quien le emiten la boleta de honorarios, porque dicha entidad no es entidad empleadora, ya que no hay vínculo laboral dependiente.

Es decir, es un error que la entreguen a la entidad pública o municipal a quien le emiten la boleta de honorarios, porque dicha entidad no es entidad empleadora, ya que no hay vínculo laboral dependiente.

4¿Cuáles son los requisitos para que el Trabajador y la Trabajadora Independiente Voluntario o no obligado a cotizar tenga derecho a Subsidio por Incapacidad Laboral?

Los requisitos están señalados en el artículo 149 del D.F.L. N° 1, de 2005, del Ministerio de Salud, y son:

a) Contar con una licencia médica autorizada;

b) Tener doce meses de afiliación a salud anteriores al mes en el que se inicia la licencia;

c) Haber enterado al menos seis meses de cotizaciones continuas o discontinuas dentro del período de doce meses de afiliación a salud anterior al mes en que se inició la licencia, y

d) Estar al día en el pago de las cotizaciones. Se considerará al día al trabajador que hubiere pagado la cotización correspondiente al mes anterior a aquél en que se produzca la incapacidad.

Sin embargo, en el caso de las Trabajadoras y Trabajadores independientes obligados a cotizar (los que emiten boletas de honorarios), los requisitos señalados se entenderán cumplidos a partir del día 1 de julio del año en que se pagaron las cotizaciones en el Proceso de Operación Renta Anual y hasta el día 30 de junio del año siguiente a dicho pago.

a) Contar con una licencia médica autorizada;

b) Tener doce meses de afiliación a salud anteriores al mes en el que se inicia la licencia;

c) Haber enterado al menos seis meses de cotizaciones continuas o discontinuas dentro del período de doce meses de afiliación a salud anterior al mes en que se inició la licencia, y

d) Estar al día en el pago de las cotizaciones. Se considerará al día al trabajador que hubiere pagado la cotización correspondiente al mes anterior a aquél en que se produzca la incapacidad.

Sin embargo, en el caso de las Trabajadoras y Trabajadores independientes obligados a cotizar (los que emiten boletas de honorarios), los requisitos señalados se entenderán cumplidos a partir del día 1 de julio del año en que se pagaron las cotizaciones en el Proceso de Operación Renta Anual y hasta el día 30 de junio del año siguiente a dicho pago.

5Respecto de las trabajadoras independientes ¿tienen también derecho al postnatal parental?

En la medida que las trabajadoras independientes hayan hecho uso del descanso postnatal, también tienen derecho al permiso postnatal parental. Por tanto, podrán hacer uso de dicho permiso, considerando también las modalidades de postnatal parental completo o parcial, y la posibilidad de traspasar el derecho al padre, cumpliendo las condiciones que lo permitan.

6Respecto de las trabajadoras independientes ¿se le aplican las modalidades en el ejercicio del derecho al postnatal parental?

Efectivamente, las trabajadoras independientes tienen derecho al permiso postnatal parental, y podrán ejercerlo en los siguientes términos: permiso postnatal parental completo o permiso postnatal parental parcial.

7Respecto de las Trabajadoras Independientes ¿Cuál es el procedimiento que se aplica para ejercer el postnatal parental?

En caso de que el Trabajador y Trabajadora independiente, pretenda hacer uso del postnatal parental parcial, deberá avisar a la entidad pagadora del subsidio. Para dichos efectos, la entidad pagadora del subsidio debe implementar un sistema de recepción de los avisos de los trabajadores independientes, a través de su página web, de las oficinas de atención al cliente y Call Center.

8Respecto de las Trabajadoras Independientes ¿Cómo se realiza el cálculo del subsidio que emana del permiso postnatal parental?

La base de cálculo del subsidio, en el caso de las trabajadoras independientes, es la misma del descanso de maternidad. Es decir, se paga el mismo subsidio que se pagó durante el periodo del descanso prenatal y postnatal.

9Respecto de la Trabajadora o Trabajador independiente que tenga a su cuidado a un menor de edad, por habérsele otorgado judicialmente la tuición o cuidado personal ¿tiene derecho al postnatal parental?

Efectivamente, la ley también le reconoce el derecho al permiso postnatal parental a la trabajadora o el trabajador que tenga a su cuidado un menor de edad, por habérsele otorgado judicialmente la tuición o el cuidado personal como medida de protección o en virtud de lo previsto en los artículos 19 o 24 de la ley Nº 19.620.

10Al realizar la Operación Renta estaba afiliado a FONASA y a mediados de año me cambié a una Isapre ¿Cómo hago el traspaso de las cotizaciones de salud a la Isapre?

El procedimiento de traspaso de cotizaciones dispone que FONASA, de acuerdo con la información que se encuentre disponible en sus sistemas, remitirá a las Isapres, en forma mensual, un inventario con las cotizaciones mal enteradas que fueron identificadas en cada ejercicio. Las Isapres deberán confirmar la titularidad sobre las cotizaciones consultadas y FONASA deberá efectuar los traspasos de las Cotizaciones Mal Enteradas, hasta el último día hábil del mes en que se recibió la confirmación de la Isapre.

Asimismo, la Isapre podrá solicitar directamente a Fonasa, mediante comunicación escrita, el traspaso de Cotizaciones Mal Enteradas. El mismo procedimiento se aplica también cuando ocurre el cambio de Isapre a FONASA.

11El año anterior trabajé a honorarios y a partir de abril de este año fui contratada por una empresa, por lo que se producirá un doble pago en la Isapre ¿Cómo recupero lo descontado en la Operación Renta?

El monto de dicha cotización podría generar excesos o excedentes de cotización en su contrato de salud, los cuales, de acuerdo con la actual normativa, deben ser devueltos por la Isapre.

En el caso de los excesos (cuando la suma de las dos cotizaciones supera el tope en salud de 5.712 UF, y el costo del Plan es inferior a dicho monto): las Instituciones de Salud Previsional deberán efectuar mensualmente una devolución automática de los excesos mediante una transferencia electrónica a la cuenta registrada por la persona afiliada.

En el caso de los excedentes (cuando el 7% de la cotización legal supera el valor del Plan y es inferior al tope en Salud de 5.712 UF, se produce un excedente), si no son utilizados en prestaciones de salud (financiar copagos, prestaciones no cubiertas como medicamentos ambulatorios, etc.) éstos son devueltos en enero de cada año.

En el caso de los excesos (cuando la suma de las dos cotizaciones supera el tope en salud de 5.712 UF, y el costo del Plan es inferior a dicho monto): las Instituciones de Salud Previsional deberán efectuar mensualmente una devolución automática de los excesos mediante una transferencia electrónica a la cuenta registrada por la persona afiliada.

En el caso de los excedentes (cuando el 7% de la cotización legal supera el valor del Plan y es inferior al tope en Salud de 5.712 UF, se produce un excedente), si no son utilizados en prestaciones de salud (financiar copagos, prestaciones no cubiertas como medicamentos ambulatorios, etc.) éstos son devueltos en enero de cada año.

12Estoy como carga en una Isapre, ahora empezaré a trabajar como independiente a honorarios, ¿Puedo seguir en la condición de carga y qué sucede con mis cotizaciones de salud enviadas a la Isapre?

No, la calidad de carga legal se pierde como causante, puesto que deja de vivir a expensas del beneficiario.

Ahora bien, existe la opción de permanecer en la Isapre suscribiendo un contrato como titular, para lo cual deberá adscribirse a un plan en actual comercialización que se ajuste a su cotización legal sin que se le impongan otras restricciones en la cobertura ni exigirle una nueva declaración de salud.

Por otra parte, está la opción de que la Isapre modifique la condición de carga legal a carga médica, enterando su cotización de salud en la Isapre, la que irá al contrato del cual es beneficiario/a. Una vez que se adquiere la calidad de carga médica, ésta se mantendrá mientras la Isapre y la persona titular no acuerden expresamente su retiro o el beneficiario/a manifieste su voluntad de retirarse.

Ahora bien, existe la opción de permanecer en la Isapre suscribiendo un contrato como titular, para lo cual deberá adscribirse a un plan en actual comercialización que se ajuste a su cotización legal sin que se le impongan otras restricciones en la cobertura ni exigirle una nueva declaración de salud.

Por otra parte, está la opción de que la Isapre modifique la condición de carga legal a carga médica, enterando su cotización de salud en la Isapre, la que irá al contrato del cual es beneficiario/a. Una vez que se adquiere la calidad de carga médica, ésta se mantendrá mientras la Isapre y la persona titular no acuerden expresamente su retiro o el beneficiario/a manifieste su voluntad de retirarse.

13Al ser carga en una Isapre, pero cotizar como independiente a honorarios ¿Accedo al beneficio del pago de licencia médica?

Al respecto, la normativa dispone que los trabajadores independientes, ya sea que tengan la calidad de titular o carga en un contrato de salud, tendrán derecho a subsidio por incapacidad laboral, en la medida que cumplan los requisitos (se emita una licencia médica autorizada y la documentación que acredite que se encuentra cotizando).

V. Derecho a Pensiones de Vejez, Invalidez y Sobrevivencia (SIS), y Cuota Mortuoria

1¿Cuáles son los beneficios de la incorporación de los Trabajadores y Trabajadoras que emiten boletas de honorarios al sistema de Seguridad Social en materia de pensiones?

- Pensiones de Vejez: Es el beneficio que se construye durante la vida laboral para cuando se decida jubilar.

- Invalidez: Otorga derecho a recibir un ingreso mensual, en el caso de que la persona afiliada sea declarada inválida total o parcial.

- Sobrevivencia: Es un beneficio al cual tienen derecho los integrantes del grupo familiar de la persona afiliada fallecida que tienen la calidad de beneficiarios (se deben cumplir los requisitos establecidos por ley).

- Cuota Mortuoria: La cuota mortuoria consiste en un aporte en dinero que tiene como objetivo ayudar a pagar los gastos funerarios de una persona afiliada a una Administradora de Fondos de Pensiones (AFP) o que sea beneficiaria de la Pensión Garantizada Universal (PGU) sin derecho a asignación por muerte, debido a que se pensionó a partir de febrero de 2022.

Es importante tener presente que no habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, la o el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

- Seguro de Invalidez y Sobrevivencia (SIS): Seguro para financiar pensiones en caso de Invalidez y pensiones de Sobrevivencia por fallecimiento de la persona afiliada.

- Invalidez: Otorga derecho a recibir un ingreso mensual, en el caso de que la persona afiliada sea declarada inválida total o parcial.

- Sobrevivencia: Es un beneficio al cual tienen derecho los integrantes del grupo familiar de la persona afiliada fallecida que tienen la calidad de beneficiarios (se deben cumplir los requisitos establecidos por ley).

- Cuota Mortuoria: La cuota mortuoria consiste en un aporte en dinero que tiene como objetivo ayudar a pagar los gastos funerarios de una persona afiliada a una Administradora de Fondos de Pensiones (AFP) o que sea beneficiaria de la Pensión Garantizada Universal (PGU) sin derecho a asignación por muerte, debido a que se pensionó a partir de febrero de 2022.

Es importante tener presente que no habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, la o el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

- Seguro de Invalidez y Sobrevivencia (SIS): Seguro para financiar pensiones en caso de Invalidez y pensiones de Sobrevivencia por fallecimiento de la persona afiliada.

2¿Cómo se hará el cálculo de la cotización de AFP?

Para efectuar el cálculo de las cotizaciones de seguridad social, el SII utilizará la información que le proporcionan las diferentes entidades previsionales al 31 de diciembre de cada año y la opción elegida por el trabajador independiente al momento de efectuar la declaración de impuesto a la renta, esto es, si opta por una cobertura completa o una parcial.

3¿Desde qué año se comenzará a cotizar para pensión calculada por el 100% de la renta imponible anual?

Se estará cotizando completamente para pensión a contar de los cálculos efectuados por el Servicio de Impuestos Internos en la Operación Renta del año 2028, en esa oportunidad la retención de impuesto habrá alcanzado el 17% lo que permitiría cubrir la totalidad de las cotizaciones de seguridad social, en particular con el 10% de cotización obligatoria de capitalización calculado sobre el 100% de la renta imponible anual.

4¿En qué orden de prelación la ley dejó a las cotizaciones para pensiones en la AFP por el periodo transitorio antes del año tributario 2028?

Considerando las cotizaciones de seguridad social obligadas a enterar y que el porcentaje de retención de impuesto no alcanza a cubrir la totalidad de dichas cotizaciones, la ley las dejó en el último lugar, y para los trabajadores que optaron por una cobertura total, las cotizaciones para pensión (cotización del 10% y comisión a favor de la AFP), se calculan como la diferencia entre las retenciones de impuesto que se realice cada año calendario y el pago realizado al resto de las cotizaciones de seguridad social que, para efectos de su pago la ley las ubicó antes que las de pensiones.

5¿Qué pasa si la trabajadora o trabajador Independiente no está afiliado al Sistema de Pensiones regulado por el D.L. N° 3.500, es decir, no se encuentra incorporado en alguna AFP?

Las y los trabajadores independientes que se afilien al Sistema de Pensiones por primera vez, deberán hacerlo en la AFP adjudicataria para nuevos afiliados y afiliadas.

6El porcentaje de la cotización para pensión que se entera en una AFP ¿considera la comisión que se paga por administración de los recursos destinados a pensión?

Sí, y el monto de esta comisión dependerá de la opción elegida por el trabajador independiente:

- Cobertura total: la ley estableció que del monto de cotización destinado a pensión (cotización obligatoria de capitalización 10% y comisión de la AFP), se determinará en forma proporcional al porcentaje que representa la comisión que cobra la AFP respecto de la cotización obligatoria de capitalización (10%). El porcentaje así obtenido, se aplicará al monto de cotización destinado a pensión. A modo de ejemplo, si la comisión de una AFP es 0,7%, dicho valor representa un 7% de la cotización de capitalización obligatoria (10%).

- Cobertura parcial: en este caso la comisión de la AFP se aplica directamente a la renta imponible anual, debido a que al rebajarse dicha renta las retenciones alcanzan a cubrir el total de la comisión cobrada.

- Cobertura total: la ley estableció que del monto de cotización destinado a pensión (cotización obligatoria de capitalización 10% y comisión de la AFP), se determinará en forma proporcional al porcentaje que representa la comisión que cobra la AFP respecto de la cotización obligatoria de capitalización (10%). El porcentaje así obtenido, se aplicará al monto de cotización destinado a pensión. A modo de ejemplo, si la comisión de una AFP es 0,7%, dicho valor representa un 7% de la cotización de capitalización obligatoria (10%).

- Cobertura parcial: en este caso la comisión de la AFP se aplica directamente a la renta imponible anual, debido a que al rebajarse dicha renta las retenciones alcanzan a cubrir el total de la comisión cobrada.

7¿Cómo funciona la cobertura total para pensiones de los Trabajadores y Trabajadoras Independientes obligados a cotizar?

El trabajador independiente que paga sus cotizaciones previsionales en la Operación Renta, tiene derecho a una cobertura anual en los distintos regímenes de Seguridad Social (SIS, SALUD, ATEP y SANNA) desde el 1 de julio del año de la Operación Renta, hasta el 30 de junio del año siguiente.

Las cotizaciones para pensión que se pagan en la Operación Renta son enteradas en la AFP, ésta las abonará en la cuenta individual obligatoria, asignando los montos de la cotización de capitalización obligatoria (10%) a los meses del año calendario en que se recibieron los honorarios. La asignación mensual se inicia en el mes de diciembre y se continúa retroactivamente hasta llegar a enero, la cantidad de meses a los cuales se les puede asignar cotizaciones dependerá del monto de la base imponible calculada para cada mes, la cual debe ser igual al ingreso mínimo mensual o a una que permita que las cotizaciones calculadas sobre dicha base permitan generar cuotas en el Fondo de Pensiones.

Las cotizaciones para pensión que se pagan en la Operación Renta son enteradas en la AFP, ésta las abonará en la cuenta individual obligatoria, asignando los montos de la cotización de capitalización obligatoria (10%) a los meses del año calendario en que se recibieron los honorarios. La asignación mensual se inicia en el mes de diciembre y se continúa retroactivamente hasta llegar a enero, la cantidad de meses a los cuales se les puede asignar cotizaciones dependerá del monto de la base imponible calculada para cada mes, la cual debe ser igual al ingreso mínimo mensual o a una que permita que las cotizaciones calculadas sobre dicha base permitan generar cuotas en el Fondo de Pensiones.

8¿Qué pasa cuando las retenciones que dispone un trabajador y trabajadora independiente en la Operación Renta de un año por los honorarios percibidos, no alcanzan para pagar la totalidad de las cotizaciones determinadas por el Servicio de Impuestos Internos, por lo que queda un saldo de cotizaciones pendiente de pago?

La Ley N° 21.133, establece un periodo transitorio durante los primeros nueve años, contados desde la Operación Renta del año 2019, en dicho periodo los trabajadores y trabajadoras independientes que optaron por Cobertura Total y considerando que las retenciones de impuesto no alcanzan a cubrir dichas cotizaciones, se dispuso que, respecto de la cotización para Pensión (Cotización obligatoria de capitalización [10%] y la comisión a favor de la AFP), será destinado a estas, el monto que resulte de la diferencia entre la suma de los pagos por las restantes cotizaciones de Seguridad Social que la Ley estableció, y el saldo disponible de las retenciones de impuesto.

El monto resultante, será el que transferirá la Tesorería General de la República (TGR) a la AFP correspondiente, por lo que la diferencia que no se alcanzó a enterar con la retención de impuesto, no constituirá un saldo pendiente de pago para el afiliado independiente, durante el referido periodo transitorio.

Por su parte, aquellos afiliados independientes que optaron, durante el referido periodo transitorio, por pagar sus cotizaciones para pensiones (excepto la cotización destinada al seguro de invalidez y sobrevivencia) y para salud, en función de una renta imponible anual reducida (Cobertura Parcial) y el monto de sus retenciones de impuesto no alcanza para pagar todas las cotizaciones previsionales determinadas por el Servicio de Impuestos Internos (SII), la diferencia resultante sí constituirá un saldo por cotizar pendiente de pago.

El trabajador o trabajadora independiente dispone de un plazo para pagar directamente a la AFP el saldo por cotizar pendiente de pago, que según la normativa vigente es hasta el último día hábil del mes de junio del año en que se declararon las rentas (honorarios) que sirvieron de base para la determinación del citado saldo pendiente.

Los saldos por cotizar pendientes serán informados por la AFP al trabajador o trabajadora independiente, señalando el plazo que dispone para pagarlos, aquellos que no se paguen, serán reajustados por parte de la Administradora, quien notificará al afiliado o afiliada. Cabe precisar, que en ningún caso la AFP está autorizada para realizar una cobranza judicial por dichos saldos pendientes.

El monto resultante, será el que transferirá la Tesorería General de la República (TGR) a la AFP correspondiente, por lo que la diferencia que no se alcanzó a enterar con la retención de impuesto, no constituirá un saldo pendiente de pago para el afiliado independiente, durante el referido periodo transitorio.

Por su parte, aquellos afiliados independientes que optaron, durante el referido periodo transitorio, por pagar sus cotizaciones para pensiones (excepto la cotización destinada al seguro de invalidez y sobrevivencia) y para salud, en función de una renta imponible anual reducida (Cobertura Parcial) y el monto de sus retenciones de impuesto no alcanza para pagar todas las cotizaciones previsionales determinadas por el Servicio de Impuestos Internos (SII), la diferencia resultante sí constituirá un saldo por cotizar pendiente de pago.

El trabajador o trabajadora independiente dispone de un plazo para pagar directamente a la AFP el saldo por cotizar pendiente de pago, que según la normativa vigente es hasta el último día hábil del mes de junio del año en que se declararon las rentas (honorarios) que sirvieron de base para la determinación del citado saldo pendiente.

Los saldos por cotizar pendientes serán informados por la AFP al trabajador o trabajadora independiente, señalando el plazo que dispone para pagarlos, aquellos que no se paguen, serán reajustados por parte de la Administradora, quien notificará al afiliado o afiliada. Cabe precisar, que en ningún caso la AFP está autorizada para realizar una cobranza judicial por dichos saldos pendientes.

9¿Puede la AFP iniciar una Cobranza Judicial por las Deudas Previsionales que genera un Trabajador o Trabajadora independiente que optó por pagar por Cobertura Parcial durante el periodo transitorio de la ley N° 21.133?

No, la Administradora sólo puede notificar los saldos que quedaron pendientes, dado que el monto de su retención no alcanzó a cubrir las cotizaciones determinadas por el Servicio de Impuestos Internos (SII) en función a una renta imponible anual reducida (Cobertura Parcial).

Lo anterior, se traduce en que la AFP, solo puede informar al trabajador o trabajadora independiente, el monto nominal del saldo pendiente de pago y plazo que dispone para su pago. Debiendo señalar que, si no se paga dentro del plazo referido al saldo pendiente de pago, se agregará el reajuste respectivo, además, informará que el no pago podría afectar en el futuro el monto de la Pensión.

Lo anterior, se traduce en que la AFP, solo puede informar al trabajador o trabajadora independiente, el monto nominal del saldo pendiente de pago y plazo que dispone para su pago. Debiendo señalar que, si no se paga dentro del plazo referido al saldo pendiente de pago, se agregará el reajuste respectivo, además, informará que el no pago podría afectar en el futuro el monto de la Pensión.

PROCESO DE PAGO DE COTIZACIONES PREVISIONALES DE TRABAJADORES/AS INDEPENDIENTES OBLIGADOS A COTIZAR Y VOLUNTARIOS

1¿Cómo se calcula el monto de mis Cotizaciones?

Si se opta por Cobertura Total o Completa en la Operación Renta, quedará cubierto en un 100% desde el 1 de julio, hasta el 30 de junio del año siguiente. Esta cobertura se renovará con el pago que se realice en la Operación Renta de los años siguientes.

Para que la retención cubra el pago íntegro de las cotizaciones, el porcentaje de retención de impuestos aplicado en cada boleta que se emita se incrementa año a año. Este 2026 corresponde a 15,25% y llegará a un 17% en el año 2028.

Si la trabajadora o trabajador no está en condiciones de destinar el total de su retención de impuestos al pago de las cotizaciones previsionales, puede optar por la Cobertura Parcial. Esta alternativa consiste en la posibilidad de cotizar para Pensiones y Salud por un porcentaje menor de la renta imponible, que este año 2026 corresponde al 80%, y se irá incrementando año a año hasta llegar al 100% el 2028.

Se debe considerar que cada año aumentará la cotización conforme se incremente la retención en las boletas de honorarios, y en el caso de la Cobertura Parcial, el porcentaje devuelto irá bajando. La cobertura para salud se calculará sobre la renta imponible sobre la cotización, lo que afecta los montos de los subsidios por incapacidad laboral (pago de licencias médicas) a los que se podrá acceder.

Es posible simular el pago de las cotizaciones según Cobertura Total y Parcial sólo ingresando el total de la Renta Bruta anual en Beneficios de Trabajadores a Honorarios - Simula tu cotización

Para que la retención cubra el pago íntegro de las cotizaciones, el porcentaje de retención de impuestos aplicado en cada boleta que se emita se incrementa año a año. Este 2026 corresponde a 15,25% y llegará a un 17% en el año 2028.

Si la trabajadora o trabajador no está en condiciones de destinar el total de su retención de impuestos al pago de las cotizaciones previsionales, puede optar por la Cobertura Parcial. Esta alternativa consiste en la posibilidad de cotizar para Pensiones y Salud por un porcentaje menor de la renta imponible, que este año 2026 corresponde al 80%, y se irá incrementando año a año hasta llegar al 100% el 2028.

Se debe considerar que cada año aumentará la cotización conforme se incremente la retención en las boletas de honorarios, y en el caso de la Cobertura Parcial, el porcentaje devuelto irá bajando. La cobertura para salud se calculará sobre la renta imponible sobre la cotización, lo que afecta los montos de los subsidios por incapacidad laboral (pago de licencias médicas) a los que se podrá acceder.

Es posible simular el pago de las cotizaciones según Cobertura Total y Parcial sólo ingresando el total de la Renta Bruta anual en Beneficios de Trabajadores a Honorarios - Simula tu cotización

2¿Dónde puedo revisar que mis cotizaciones se hayan pagado correctamente?

A partir del 1 de abril de cada año se puede revisar el detalle de las cotizaciones previsionales calculadas por el Servicio de Impuestos Internos (SII) al realizar la Declaración de Renta. Sin embargo, se debe tener presente que es la Tesorería General de la República (TGR), quien realiza el pago a las instituciones previsionales correspondientes, incluso podrá solicitar un Certificado de Pago de Cotizaciones, toda vez que lo requiera, de manera presencial directamente en la TGR.

También para verificar que las instituciones correspondientes hayan recibido el pago de las cotizaciones previsionales, se puede consultar directamente de acuerdo con el siguiente detalle:

1. Seguro de Invalidez y Sobrevivencia: en la AFP respectiva.

2. Seguro de Accidentes Laborales y Enfermedades Profesionales y Seguro SANNA: en la Mutual respectiva o el ISL, según corresponda.

3. Cotizaciones de Salud: solicitar el certificado de cotizaciones en la Isapre o en Fonasa, según corresponda.

4. Cotizaciones de Pensión: Revisar la cartola de cotizaciones de la AFP, o en sus respectivas sucursales.

También para verificar que las instituciones correspondientes hayan recibido el pago de las cotizaciones previsionales, se puede consultar directamente de acuerdo con el siguiente detalle:

1. Seguro de Invalidez y Sobrevivencia: en la AFP respectiva.

2. Seguro de Accidentes Laborales y Enfermedades Profesionales y Seguro SANNA: en la Mutual respectiva o el ISL, según corresponda.

3. Cotizaciones de Salud: solicitar el certificado de cotizaciones en la Isapre o en Fonasa, según corresponda.

4. Cotizaciones de Pensión: Revisar la cartola de cotizaciones de la AFP, o en sus respectivas sucursales.